#メモ #政治 #消費税 #インボイス

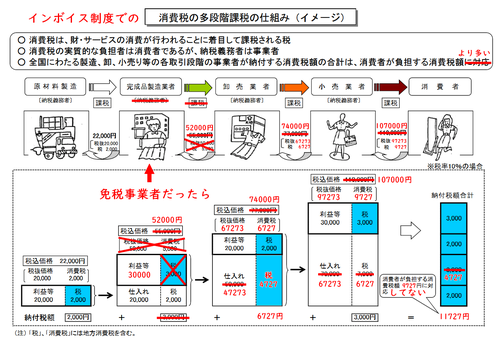

"インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方については、仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができます(いわゆる2割特例)(28改正法附則51の2①②)。

"

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

誤魔化しだね。

原則として、納付する消費税額は価格転嫁すれば利益は変わらないし、納付する消費税以上の価格転嫁だと、いわゆる「益税」とか「便乗値上げ」とかになる。そして、消費税を納付しなければいなくなったのに価格転嫁できないとしたら、それは、その事業者から仕入れる事業者に問題があり、公正取引委員会などが厳しく取り締まらなければいけない。

ですから、この負担軽減措置は意味がない。意味があるとしたら、その状態が問題。